今回はバブルの崩壊について調べます。

1.バブル崩壊

(1)バブル崩壊の引き金となった総量規制と金利引き上げ

前回(失われた30年―3)のバブル発生の項で記載した1990年(平成2年)に政府から発動された「総量規制」の影響により、土地価格の値下がりがはじまりました。

総量規制とは行き過ぎた不動産価格を是正する目的で政府が銀行に対し、土地購入に対する貸付の制限を行ったものです。

土地購入に関する貸出の伸び率を当該銀行全体の貸し出し総額の伸び率以内に規制をするものでした。即ち、土地購入に優先的に資金の貸し付けことを禁止するということです。

これによりそれまで盛んであった企業や投資家の土地購入に対する資金が枯渇し、土地に対する需要の低下を招き土地価格の下落が始まりました。

しかし、この総量規制は銀行が対象であって、ノンバンクである住専は対象外でした、これが抜け道となり、土地への投資はしばらく止まることはありませんでした。

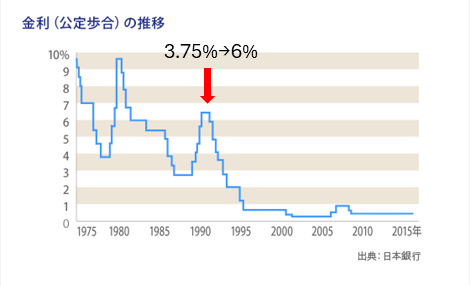

そこで政府は企業や投資家が土地購入資金を借りづらくする為に、金利引き上げ(3.75%→6%)を行いました。これにより土地購入資金が急激に減少し土地購入需要が低下し、土地価格が凄まじく下がりはじめました。

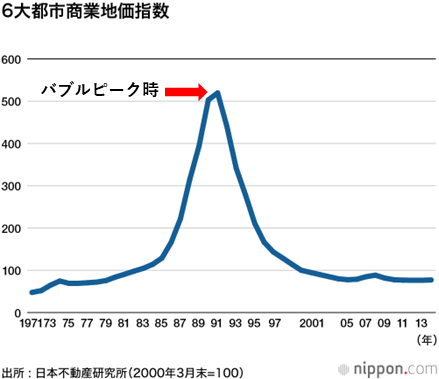

6大都市商業地での土地価格はバブルピーク時に比べると約90%下落しました。

(2)バブルの結果として発生した莫大な不良債権

不良債権とは返す見込みのない借金のことです。

それまで多くの企業や投資家は土地購入や株式購入の目的で銀行や住専から多額の借金を抱えていました。

しかし土地や株式の急激な値下がりでその借金の返済ができなくなりました。更に借金の担保とした土地の値下がりにより、銀行が担保を押さえても債権の回収ができない状態が国中で多発したのです。これが不良債権です。

即ち融資した金額に対し、担保価値が全くカバーできない状態です。融資したものはお金、担保は急激に値下がりを始めた既得土地ですので、「不良債権」はどんどん膨れ上がるのが道理です。

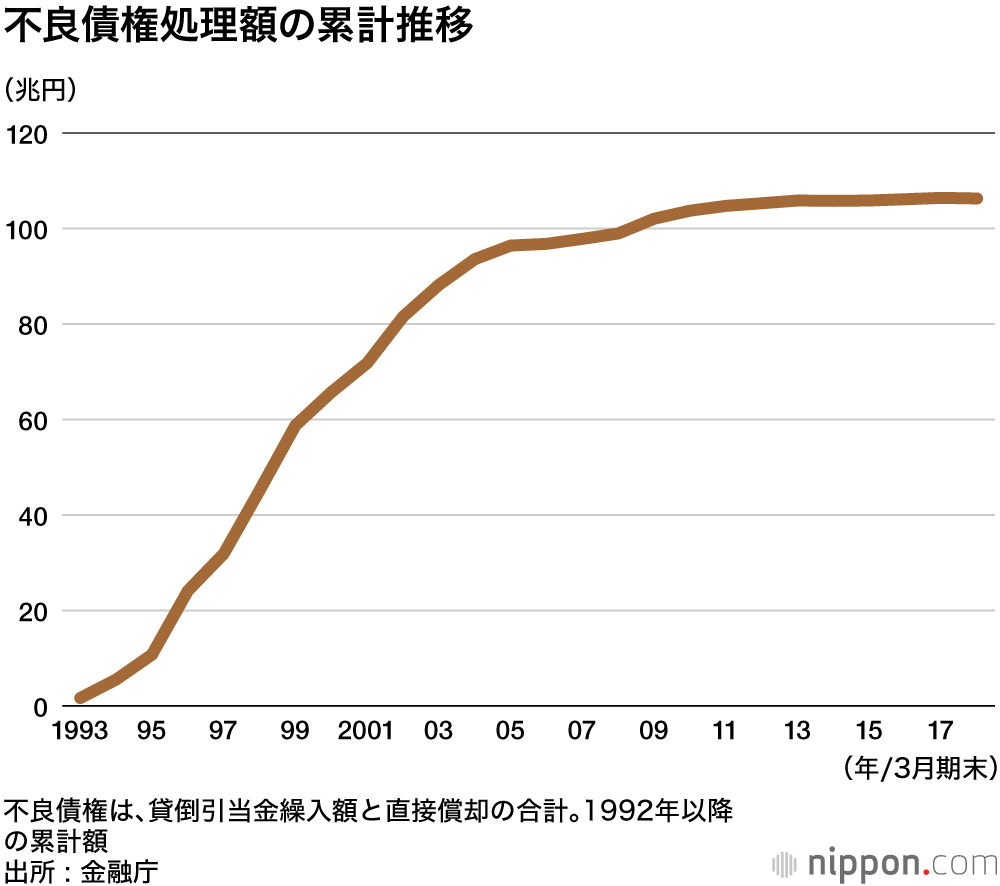

この土地値下がりの影響でバブル期に積み上げられた「不良債権候補」がたちまち本当の「不良債権」になりました、総額は2007年頃までに100兆円にのぼると言われています、これは日本の年間国家予算に匹敵する額です。

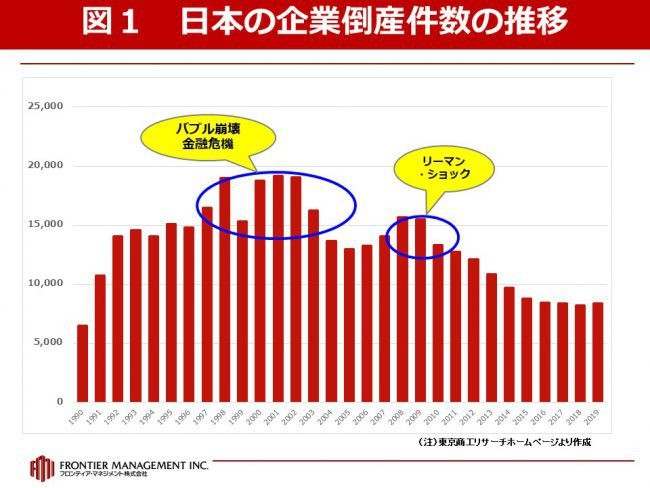

(3)銀行による苦しまぎれの貸し剥がし、と貸し渋りによる倒産企業の急増

不良債権の凄まじい蔓延はお金を借りた企業や投資家ばかりではなく、貸した側の銀行をも大きく苦しめることになります。何しろ貸したお金を回収できないのですから。

不良債権の増大に伴い、世の中は債権に対し、返済してもらえるのどうかと疑心暗鬼になります。

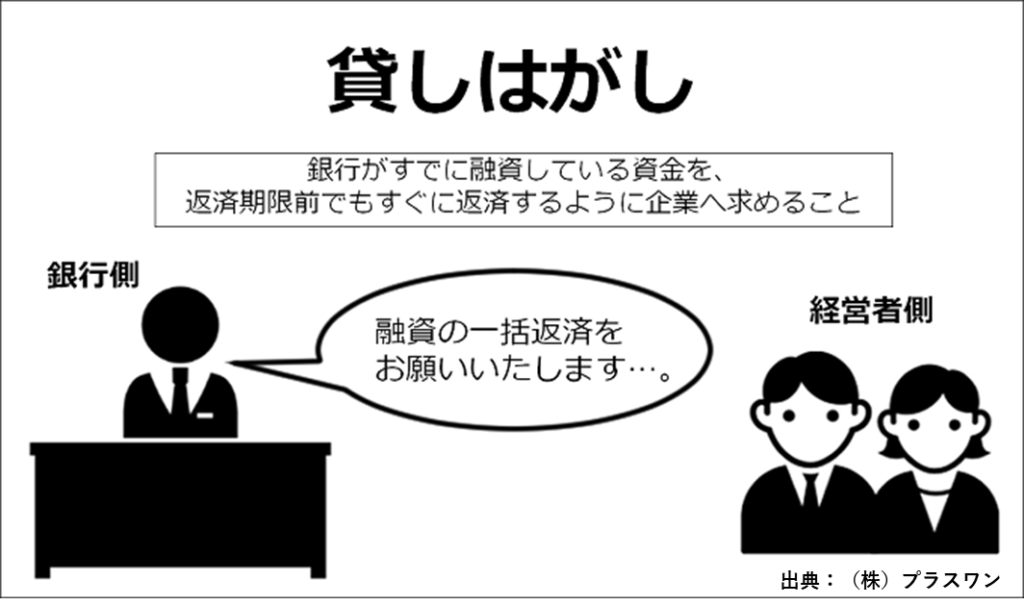

そこで銀行は自身の保全の為に半ば強制的に優良な債権者に対しても債権の回収に走ります、所謂貸し剥がしの発生です。

これは銀行が既に企業へ融資した資金に関し、期限前に融資額の返済を求めるものです。これの履行には一定の条件がありますが、これを行使された多くの企業はたちまち倒産してしまいます。

更には、債権を増やさないために貸し渋りも行います、これは長年取引がある企業に対し、資金提供を突然やめてしまうケースです、これを実行された企業は運転資金ショートなどにより優良企業でも倒産してしまうことが多いのです。

これが1991年に発生したバブル崩壊です、これ以降日本経済はなかなか立ち直れず長くて暗いトンネルに入ります。

“失われた30年ー第4回” への1件のコメント

ご指摘の通りと思います。それよりは今の日本経済の状況を考えてみると、非常に変な感じがします。億のマンションがすぐに売れます。実際船橋駅のマンションが7千万以上で、津田沼でも同じ位します。今度は幕張本郷駅に近い鷺沼土地区画整理地のマンションが6千万になりそうです。

こんな金額のマンションを買う人の年収は高くないのです。広瀬